Việc quyết toán thuế thu nhập cá nhân (TNCN) là nghĩa vụ quan trọng của mỗi người lao động, đặc biệt phức tạp hơn đối với những người có thu nhập từ nhiều nguồn khác nhau. Với xu hướng làm việc đa dạng ngày càng phổ biến, nhiều người lao động hiện đang có thu nhập từ hai hoặc nhiều nơi, dẫn đến những thắc mắc về cách thức quyết toán thuế TNCN cho đúng quy định. Kế toán Liên Thành sẽ hướng dẫn chi tiết về quyết toán thuế TNCN năm 2025 cho người có thu nhập từ 2 nơi trở lên giúp quý khách thực hiện đúng nghĩa vụ thuế và tối ưu hóa quyền lợi của mình.

Người có thu nhập 2 nơi cần quyết toán thuế không?

Theo quy định tại Nghị định 126/2020/NĐ-CP, cá nhân có thu nhập từ tiền lương, tiền công từ hai nơi trở lên cần xem xét các điều kiện cụ thể để xác định việc quyết toán thuế TNCN. Không phải trường hợp nào cũng bắt buộc phải quyết toán nhưng hầu hết người có thu nhập từ 2 nơi sẽ cần thực hiện thủ tục này.

Trường hợp nào phải tự quyết toán thuế?

Cá nhân phải tự quyết toán thuế TNCN trong các trường hợp sau:

- Có số thuế phải nộp thêm sau quyết toán trên 50.000 đồng

- Có số thuế nộp thừa và muốn hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo

- Có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai chưa khấu trừ thuế

- Có thu nhập từ 2 nơi trở lên mà không đáp ứng điều kiện ủy quyền quyết toán

Đặc biệt, nếu quý khách có thu nhập từ nhiều nơi và không thuộc diện được ủy quyền quyết toán việc tự quyết toán là bắt buộc để tránh bị phạt do chậm nộp thuế.

Có thể ủy quyền quyết toán nếu làm 2 nơi không?

Căn cứ theo Công văn 289/CTHN-TTHT năm 2023 về nguyên tắc cá nhân có thu nhập từ 2 nơi thì không được ủy quyền quyết toán thuế TNCN. Trong đó bao gồm cả trường hợp ký 02 hợp đồng riêng biệt và khấu trừ, kê khai nộp thuế TNCN hàng kỳ theo biểu lũy tiến từng phần.

Tuy nhiên, có một ngoại lệ nếu cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm quyết toán thuế. Đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% thì vẫn được ủy quyền quyết toán thuế TNCN nếu không có yêu cầu quyết toán đối với phần thu nhập vãng lai này.

Giải pháp tối ưu khi không rành thủ tục thuế

Quyết toán thuế TNCN khi có nhiều nguồn thu nhập có thể là một thách thức đối với những người không am hiểu về thuế. Dưới đây là một số giải pháp giúp quý khách thực hiện quyết toán thuế một cách chính xác và hiệu quả.

Có nên sử dụng dịch vụ kế toán?

Đối với những cá nhân không có chuyên môn về thuế hoặc không có nhiều thời gian để tìm hiểu các quy định phức tạp về thuế TNCN, việc sử dụng dịch vụ kế toán chuyên nghiệp là một lựa chọn hợp lý. Các đơn vị cung cấp dịch vụ kế toán trọn gói sẽ giúp quý khách:

- Tổng hợp chính xác thu nhập từ nhiều nguồn

- Tính toán đúng số thuế phải nộp

- Chuẩn bị đầy đủ hồ sơ quyết toán thuế

- Thực hiện thủ tục quyết toán đúng thời hạn

- Tư vấn các phương án tối ưu hóa thuế hợp pháp

Nếu quý khách đang gặp khó khăn trong việc quyết toán thuế TNCN khi có thu nhập từ nhiều nơi, hãy liên hệ với Kế toán Liên Thành để được hỗ trợ tư vấn chi tiết về trường hợp cụ thể của mình.

Ưu điểm khi thuê bên thứ ba hỗ trợ quyết toán

Việc thuê đơn vị chuyên nghiệp hỗ trợ quyết toán thuế mang lại nhiều lợi ích:

- Tiết kiệm thời gian và công sức

- Giảm thiểu rủi ro sai sót trong kê khai thuế

- Được tư vấn cách thức tối ưu hóa thuế hợp pháp

- Cập nhật kịp thời các thay đổi trong chính sách thuế

- Hỗ trợ giải quyết các vấn đề phát sinh với cơ quan thuế

Đặc biệt, đối với những trường hợp phức tạp như có thu nhập từ nhiều nguồn khác nhau, việc được chuyên gia tư vấn sẽ giúp quý khách tránh được các sai sót có thể dẫn đến bị phạt hoặc truy thu thuế.

Xem thêm:

Quy định về quyết toán TNCN khi làm 2 công ty

Theo Điều 8 Nghị định 126/2020/NĐ-CP và Công văn 13762/CTHN-HKDCN năm 2023, quy định về quyết toán thuế TNCN khi làm việc tại 2 công ty như sau:

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm quyết toán thuế, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được khấu trừ thuế theo tỷ lệ 10%:

- Nếu không có yêu cầu quyết toán thuế đối với thu nhập vãng lai: được ủy quyền quyết toán tại tổ chức trả thu nhập ký hợp đồng lao động từ 03 tháng trở lên.

- Nếu có yêu cầu quyết toán thuế đối với thu nhập vãng lai: phải trực tiếp quyết toán với cơ quan thuế.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai chưa khấu trừ thuế: phải tự quyết toán thuế TNCN.

Khi cá nhân làm việc tại 2 công ty, mỗi công ty chỉ được quyết toán thuế trên phần thu nhập mà công ty đã chi trả, không được đưa số tiền của công ty khác vào tờ khai quyết toán, bất kể cá nhân có ủy quyền quyết toán hay không.

Cá nhân có trách nhiệm tổng hợp toàn bộ thu nhập từ tất cả các nơi làm việc để kê khai quyết toán thuế nếu thuộc diện phải quyết toán.

Cách tính thuế thu nhập cá nhân khi có thu nhập từ 2 nơi

Cách tính tổng thu nhập chịu thuế

Khi có thu nhập từ 2 nơi trở lên, cá nhân cần tổng hợp toàn bộ thu nhập chịu thuế trong năm để tính thuế TNCN bao gồm:

- Thu nhập từ tiền lương, tiền công tại tất cả các nơi làm việc

- Thu nhập vãng lai đã khấu trừ thuế theo tỷ lệ 10%

- Các khoản thu nhập khác thuộc diện chịu thuế TNCN

Theo quy định tại khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, cách tính thuế thu nhập cá nhân khi có thu nhập từ 2 nơi trở lên như sau:

- Nếu cá nhân có thu nhập từ 2 nơi và ký hợp đồng lao động từ 03 tháng trở lên thì tính thuế TNCN theo Biểu thuế lũy tiến từng phần tại tất cả các nơi.

- Nếu cá nhân có thu nhập từ nhiều nơi, trong đó có nơi ký hợp đồng lao động dưới 03 tháng mà mức lương từ 2.000.000 đồng/lần hoặc 2.000.000 đồng/tháng trở lên thì khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Giảm trừ gia cảnh và các khoản được trừ

Theo khoản 1 điều 9 Thông tư 111/2013/TT-BTC, người nộp thuế có nhiều nguồn thu nhập từ tiền lương, tiền công, từ kinh doanh thì tại một thời điểm (tính đủ theo tháng) người nộp thuế lựa chọn tính giảm trừ gia cảnh cho bản thân tại một nơi.

Cụ thể:

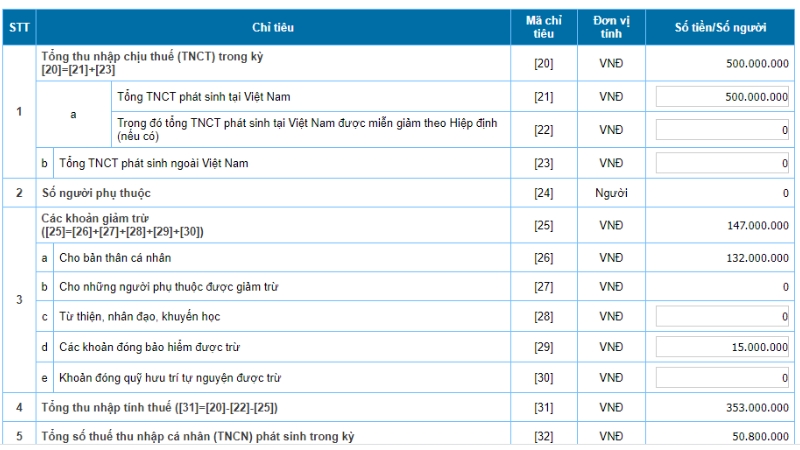

- Giảm trừ gia cảnh cho bản thân: 11 triệu đồng/tháng

- Giảm trừ gia cảnh cho người phụ thuộc: 4,4 triệu đồng/người/tháng

Các khoản được trừ khác bao gồm:

- Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp bắt buộc

- Khoản đóng góp từ thiện, nhân đạo, khuyến học

- Các khoản giảm trừ khác theo quy định

Lưu ý: Cá nhân có thể đăng ký giảm trừ gia cảnh cho bản thân tại một nơi và giảm trừ gia cảnh cho người phụ thuộc tại nơi khác.

Thuế suất và cách áp dụng theo từng bậc

Thuế TNCN được tính theo biểu thuế lũy tiến từng phần với 7 bậc thuế suất từ 5% đến 35% tùy theo mức thu nhập tính thuế. Khi có thu nhập từ 2 nơi trở lên, cần lưu ý:

- Đối với thu nhập từ hợp đồng lao động từ 3 tháng trở lên: áp dụng biểu thuế lũy tiến từng phần

- Đối với thu nhập vãng lai (hợp đồng dưới 3 tháng) có mức từ 2 triệu đồng/lần trở lên: khấu trừ 10%

Khi quyết toán thuế, cá nhân cần tổng hợp toàn bộ thu nhập trong năm và tính lại theo biểu thuế lũy tiến từng phần để xác định chính xác số thuế phải nộp.

Nếu quý khách đang gặp khó khăn trong việc tính toán thuế TNCN khi có nhiều nguồn thu nhập hãy liên hệ với Kế toán Liên Thành để được hỗ trợ tính toán chính xác và tối ưu nhất.

Hồ sơ quyết toán thuế TNCN khi có thu nhập từ 2 nơi gồm những gì?

Cần chuẩn bị chứng từ nào?

Khi quyết toán thuế TNCN với thu nhập từ 2 nơi, cá nhân cần chuẩn bị các chứng từ sau:

- Bản sao (bản chụp từ bản chính) các chứng từ khấu trừ thuế từ tất cả các nơi có thu nhập

- Bản sao Giấy chứng nhận khấu trừ thuế do cơ quan trả thu nhập cấp

- Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có)

- Bản sao chứng từ chứng minh các khoản bảo hiểm bắt buộc đã đóng

- Các tài liệu liên quan đến người phụ thuộc (nếu có)

Trường hợp tổ chức trả thu nhập sử dụng chứng từ khấu trừ thuế TNCN điện tử, người nộp thuế có thể sử dụng bản thể hiện của chứng từ khấu trừ thuế TNCN điện tử (bản giấy do người nộp thuế tự in chuyển đổi từ chứng từ khấu trừ thuế TNCN điện tử gốc).

Mẫu tờ khai và phụ lục đính kèm

Hồ sơ khai quyết toán thuế TNCN khi có thu nhập từ 2 nơi bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu 02-1/BK-QTT-TNCN

- Phụ lục bảng kê các khoản thu nhập chịu thuế từ các tổ chức trả thu nhập

- Các chứng từ khấu trừ thuế, chứng từ đóng bảo hiểm bắt buộc

Việc chuẩn bị đầy đủ và chính xác các mẫu tờ khai và phụ lục đính kèm sẽ giúp quá trình quyết toán thuế diễn ra thuận lợi và tránh được các sai sót không đáng có.

Quy trình tự quyết toán thuế thu nhập cá nhân tại nhà

Các bước thực hiện trên hệ thống thuế điện tử

Quy trình quyết toán thuế TNCN trên hệ thống thuế điện tử gồm các bước sau:

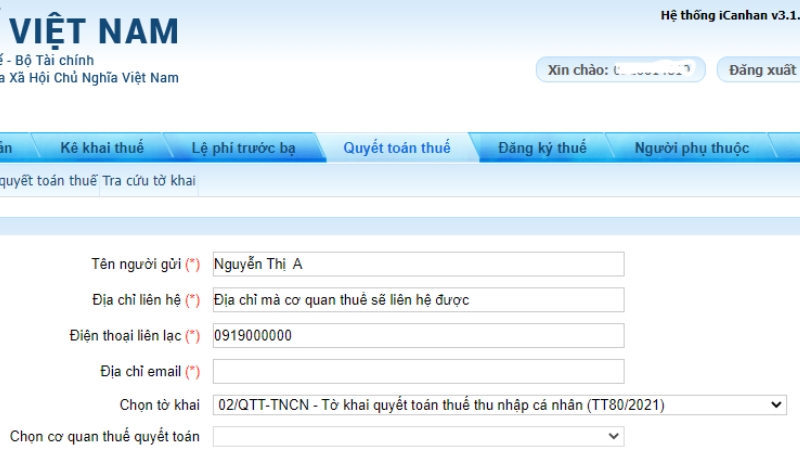

- Đăng nhập vào hệ thống thuế điện tử: Truy cập website https://thuedientu.gdt.gov.vn và đăng nhập bằng tài khoản đã đăng ký

- Chọn mục kê khai thuế TNCN: Vào mục “Quyết toán thuế” > “Kê khai thuế trực tuyến”

- Tạo tờ khai mới: Chọn “Tạo mới” và chọn mẫu tờ khai 02/QTT-TNCN sau đó điền đầy đủ thông tin cá nhân, mã số thuế

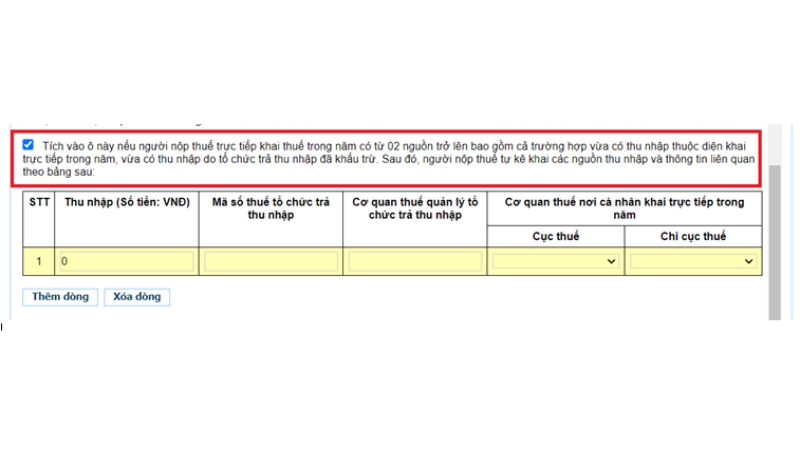

- Kê khai thu nhập: Nhập thông tin về thu nhập từ tất cả các nguồn, số thuế đã khấu trừ

- Kê khai giảm trừ gia cảnh: Nhập thông tin về bản thân và người phụ thuộc (nếu có)

- Kiểm tra và gửi tờ khai: Kiểm tra lại thông tin, ký điện tử và gửi tờ khai

- Nộp thuế (nếu có): Thực hiện nộp thuế nếu có số thuế phải nộp thêm

- Lưu trữ hồ sơ: Lưu lại biên lai nộp thuế và các chứng từ liên quan

Có thể nộp hồ sơ quyết toán trực tiếp không?

Ngoài hình thức quyết toán thuế TNCN trực tuyến, cá nhân vẫn có thể nộp hồ sơ quyết toán trực tiếp tại cơ quan thuế. Tuy nhiên, hình thức quyết toán online được khuyến khích vì tính tiện lợi và tiết kiệm thời gian.

Nếu quyết định nộp hồ sơ trực tiếp, cá nhân cần nộp tại:

- Cơ quan thuế nơi có nguồn thu nhập lớn nhất trong năm

- Trường hợp không xác định được nguồn thu nhập lớn nhất, cá nhân có thể tự lựa chọn nơi nộp hồ sơ quyết toán tại cơ quan thuế quản lý trực tiếp tổ chức chi trả hoặc nơi cá nhân cư trú

Thời hạn quyết toán thuế TNCN năm 2025 là khi nào?

Theo quy định tại khoản 2 Điều 44 Luật Quản lý thuế 2019, thời hạn nộp hồ sơ quyết toán thuế TNCN năm 2025 (cho thu nhập năm 2024) là chậm nhất vào ngày 30/04/2025.

Tuy nhiên, theo Thông báo 6150/TB-BLĐTBXH năm 2024, do lịch nghỉ lễ 30/4 và 01/5 năm 2025 kéo dài từ ngày 30/4/2025 đến hết ngày 04/5/2025 nên thời hạn quyết toán thuế TNCN sẽ được dời sang ngày làm việc tiếp theo tức là ngày 05/05/2025.

Việc nộp hồ sơ quyết toán thuế đúng thời hạn sẽ giúp tránh các khoản phạt do chậm nộp hồ sơ khai thuế và chậm nộp tiền thuế (nếu có).

Quyết toán thuế thu nhập hai nơi có được hoàn thuế không?

Điều kiện hoàn thuế là gì?

Cá nhân có thu nhập từ hai nơi trở lên vẫn có thể được hoàn thuế TNCN nếu đáp ứng các điều kiện sau:

- Đã nộp thuế TNCN nhiều hơn số thuế phải nộp theo quy định

- Đã thực hiện quyết toán thuế TNCN đúng quy định và thời hạn

- Có đề nghị hoàn thuế trong hồ sơ quyết toán thuế

Nguyên nhân phổ biến dẫn đến việc nộp thừa thuế TNCN khi có thu nhập từ 2 nơi:

- Mỗi nơi làm việc đều tính thuế riêng lẻ mà không biết người lao động có thu nhập ở nơi khác

- Các khoản giảm trừ gia cảnh và giảm trừ khác chưa được tính đầy đủ

- Áp dụng không đúng biểu thuế lũy tiến từng phần

Bao lâu thì được hoàn thuế sau khi nộp?

Theo quy định tại Luật Quản lý thuế, thời gian hoàn thuế TNCN như sau:

- Không quá 12 ngày làm việc kể từ ngày cơ quan thuế nhận được hồ sơ hoàn thuế đầy đủ đối với hồ sơ hoàn thuế thuộc diện hoàn thuế trước, kiểm tra sau

- Không quá 40 ngày kể từ ngày cơ quan thuế nhận được hồ sơ hoàn thuế đầy đủ đối với hồ sơ hoàn thuế thuộc diện kiểm tra trước, hoàn thuế sau

Nếu quý khách muốn đảm bảo quyền lợi hoàn thuế của mình khi có thu nhập từ nhiều nơi, hãy liên hệ với Kế toán Liên Thành để được tư vấn và hỗ trợ thực hiện thủ tục hoàn thuế một cách chính xác và nhanh chóng.

Những lỗi thường gặp khi quyết toán thuế có thu nhập 2 nơi

Sai thông tin cá nhân, mã số thuế

Để tránh lỗi này bạn cần:

- Kiểm tra kỹ thông tin cá nhân trên tờ khai

- Đảm bảo mã số thuế chính xác và thống nhất giữa các chứng từ

- Cập nhật thông tin cá nhân nếu có thay đổi

Thiếu chứng từ thu nhập ở nơi thứ 2

Để khắc phục:

- Chủ động yêu cầu chứng từ khấu trừ thuế từ tất cả các nơi làm việc

- Lưu trữ đầy đủ các chứng từ liên quan đến thu nhập và khấu trừ thuế

- Kiểm tra lại danh sách các nguồn thu nhập trước khi quyết toán

Mẫu giấy ủy quyền quyết toán thuế khi làm 2 nơi

Mẫu giấy ủy quyền quyết toán thuế TNCN hiện hành là mẫu số 08/UQ-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC. Tuy nhiên, cần lưu ý rằng không phải trường hợp nào cũng được ủy quyền quyết toán thuế khi có thu nhập từ 2 nơi.

Chỉ trong trường hợp cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và có thu nhập vãng lai ở các nơi khác bình quân tháng không quá 10 triệu đồng (đã khấu trừ thuế 10%) thì mới được ủy quyền quyết toán thuế.

Câu hỏi thường gặp về quyết toán thuế 2 nơi

Có cần đóng BHXH 2 nơi khi làm nhiều nơi không?

Không. Theo quy định của Luật Bảo hiểm xã hội, người lao động chỉ cần tham gia BHXH tại một nơi duy nhất thường là nơi có hợp đồng lao động chính hoặc nơi có mức lương cao hơn. Việc đóng BHXH tại nhiều nơi là không cần thiết và không được cộng dồn quyền lợi.

Khi quyết toán thuế TNCN, cá nhân chỉ được giảm trừ các khoản đóng BHXH, BHYT, BHTN thực tế đã đóng, không vượt quá mức quy định.

Có 2 nguồn thu nhập trở lên có được ủy quyền quyết toán thuế không?

Không. Về nguyên tắc, cá nhân có thu nhập từ 2 nơi thì không được ủy quyền quyết toán thuế TNCN. Tuy nhiên, có ngoại lệ nếu:

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi

- Đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng

- Thu nhập vãng lai đã được khấu trừ thuế TNCN theo tỷ lệ 10%

- Cá nhân không có yêu cầu quyết toán thuế đối với phần thu nhập vãng lai

Làm chính thức 1 nơi, part-time nơi khác thì có cần quyết toán thuế cả 2 không?

Nếu quý khách làm việc chính thức tại một nơi và làm part-time tại nơi khác, việc quyết toán thuế phụ thuộc vào các yếu tố sau:

- Nếu thu nhập part-time bình quân tháng không quá 10 triệu đồng và đã khấu trừ thuế 10%:

- Quý khách có thể ủy quyền quyết toán tại nơi làm chính thức nếu không có yêu cầu quyết toán đối với thu nhập part-time

- Nếu muốn quyết toán cả thu nhập part-time, quý khách phải tự quyết toán với cơ quan thuế

- Nếu thu nhập part-time bình quân tháng trên 10 triệu đồng hoặc chưa khấu trừ thuế: Quý khách phải tự quyết toán thuế TNCN và tổng hợp cả hai nguồn thu nhập